数据资产六问六答

时间:2024-06-20

近年来,我国出台了一系列政策和法规,旨在规范和加强数据资产管理,推动数字经济的发展。重视数据资产不仅是顺应当前政策导向的必然选择,也是推动数字经济高质量发展的重要手段。随着数据资产化的推进,数据资源的管理、入表和估值成为企业提升竞争力和市场价值的重要手段。

在这样的背景下,财政部会计司在2023年8月发布了《企业数据资源相关会计处理暂行规定》,中国资产评估协会在2023年9月发布了《数据资产评估指导意见》。

Q1:数据资产定义

A1:《企业数据资源相关会计处理暂行规定》:本规定适用于企业按照企业会计准则相关规定确认为无形资产或存货等资产类别的数据资源,以及企业合法拥有或控制的、预期会给企业带来经济利益的、但由于不满足企业会计准则相关资产确认条件而未确认为资产的数据资源的相关会计处理。

《数据资产评估指导意见》:本指导意见所称数据资产,是指特定主体合法拥有或者控制的、能进行货币计量的、且能带来直接或者间接经济利益的数据资源。

数据资源是指经过加工后,在现时或者未来具有经济价值的数据。满足资产确认条件的数据资源则为数据资产。

Q2:哪个时点的数据资源可以入表?

A2:2024年1月1日及以后。

《企业数据资源相关会计处理暂行规定》自2024年1月1日起施行。”企业应当采用未来适用法执行本规定,本规定施行前已经费用化计入损益的数据资源相关支出不再调整。”即不应将前期已经费用化的数据资源重新资本化。

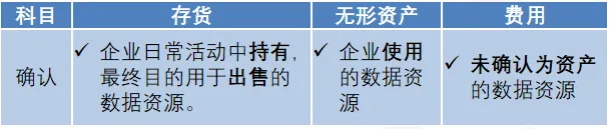

Q3:数据资源入表可以入哪几个科目?如何确认?

A3:存货、无形资产、费用。

在《企业数据资源相关会计处理暂行规定》中,则是根据企业使用、对外提供服务、日常持有以备出售等不同业务模式,明确相关会计处理适用的具体准则,并进一步明确了不满足资产确认条件而未予确认的数据资源的相关会计处理。

Q4:什么时候需要对数据资产进行评估?

A4:交易、投资并购、融资抵押、PPA及后续计量(如减值测试)等。

Q5:评估前的准备工作?

A5:确权、质量评价、关键业务场景的确认、使用年限确认。

一、 确权

根据数据来源和数据生成特征,关注数据资源持有权、数据加工使用权、数据产品经营权等数据产权,并根据评估目的、权利证明材料等,确定评估对象的权利类型。

二、 质量评价

关注数据资产质量,并采取恰当方式执行数据质量评价程序或者获得数据质量的评价结果,必要时可以利用第三方专业机构出具的数据质量评价专业报告或者其他形式的数据质量评价专业意见等。数据质量评价采用的方法包括但不限于:层次分析法、模糊综合评价法和德尔菲法等。

三、 关键业务场景确认

(一)选择关键业务场景进行分析,包括:内部数据应用场景与成本、价值收益(业务部门、子公司等使用);外部数据应用场景与成本、价值收益(产品交易投资并购、融资抵押等)

(二)确认关键业务场景的重要性:

1、价值关联:不同的业务场景下,数据资产的价值和作用不同。识别业务场景有助于评估数据资产对特定业务的具体贡献,从而更准确地评估其价值。

2、风险评估:业务场景的不同可能会带来不同的风险,如数据泄露、误用等。识别业务场景有助于评估与数据资产相关的风险,并在评估过程中予以考虑。

3、合规性考虑:不同业务场景可能受到不同的法律、法规和政策的约束。识别业务场景有助于确保数据资产的评估和使用符合相关合规要求。

4、数据资产分类:业务场景可以帮助企业对数据资产进行分类,区分哪些是核心资产,哪些是辅助资产,从而在评估时采取不同的策略和方法。

5、成本效益分析:通过识别业务场景,可以更清晰地了解数据资产的获取、维护和运营成本,以及通过数据资产带来的效益,为成本效益分析提供依据。

6、市场需求分析:业务场景有助于分析市场对特定数据资产的需求,评估其市场潜力和商业价值。

7、数据资产的可变现性:识别业务场景有助于评估数据资产的可变现性,即数据资产在实际业务中转化为经济利益的能力。

8、投资决策支持:清晰的业务场景可以帮助投资者理解数据资产的潜在价值,为投资决策提供支持。

9、数据资产的生命周期管理:业务场景识别有助于对数据资产的整个生命周期进行管理,包括数据的采集、处理、存储、分析和退役等各个阶段。

四、 使用年限确认

对于数据来讲,目前业界尚没有一个明确的使用的年限规定,需要在估值开始前对使用年限进行讨论明确,该项工作需要企业相关管理层、审计师和评估师一起综合确定,必要时需要利用数据领域专家工作成果及相关专业报告等。

一般来说,基础类产品相对年限长,场景类产品相对年限短。

基础类数据资产通常指的是企业在正常运营过程中产生和积累的基础性数据资源。

场景类数据资产指的是针对特定业务场景或应用需求而收集、整理和分析的数据资源。

Q6:主要评估方法及使用分析

A6:确定数据资产价值的评估方法包括收益法、成本法和市场法三种基本方法及其衍生方法。

执行数据资产评估业务,资产评估专业人员应当根据评估目的、评估对象、价值类型、资料收集等情况,分析上述三种基本方法的适用性,选择评估方法。

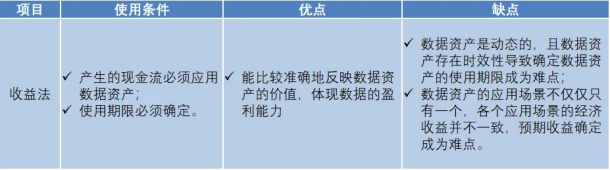

一、收益法

收益法包括:直接收益预测、分成收益预测、超额收益预测及增量收益预测。

(一)直接收益预测

直接收益预测是对利用被评估数据资产直接获取的收益进行预测的方式。公式为:

Ft = Rt

Ft——预测第t期数据资产的收益额;

Rt——预测第t期数据资产的息税前利润;

(二)分成收益预测

分成收益预测是采用分成率计算数据资产预期收益的方式。具体思路是,首先计算总收益,然后将其在被评估数据资产和产生总收益过程中作出贡献的其他资产之间进行分成。分成率通常包括收入提成率和利润分成率两种。公式为:

采用收入提成率时:

Ft = Rt × Kt1

采用利润分成率时:

Ft = Rt × Kt2

式中:

Ft——预测第t期数据资产的收益额;

Rt——预测第t期总收入或者息税前利润;

Kt1——预测第t期数据资产的收入提成率;

Kt2——预测第t期数据资产的净利润分成率。

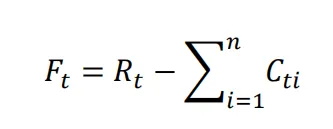

(三)超额收益预测

超额收益预测是将归属于被评估数据资产所创造的超额收益作为该项数据资产预期收益的方式。具体思路是,首先测算数据资产与其他相关贡献资产共同创造的整体收益,然后在整体收益中扣除其他相关贡献资产的贡献,将剩余收益确定为超额收益。除数据资产以外,相关贡献资产通常包括流动资产、固定资产、无形资产和组合劳动力等。计算公式为:

其中:

Ft—预测第t期数据资产的收益额;

Rt—数据资产与其他相关贡献资产共同产生的整体收益额;

n—其他相关贡献资产的种类;

i—其他相关贡献资产的序号;

Cti—预测第t期其他相关贡献资产的收益额。

(四)增量收益预测

增量收益预测是基于未来增量收益的预期而确定数据资产预期收益的方式。该增量收益来源于对被评估数据资产所在的主体和不具有该项数据资产的主体的经营业绩进行对比,即通过对比使用该项数据资产所得到的利润或者现金流量,与没有使用该项数据资产所得到的利润或者现金流量,将二者的差异作为被评估数据资产所对应的增量收益。计算公式为:

Ft = RYt − RNt

其中:

Ft—预测第t期数据资产的增量收益额;

RYt —预测第t期采用数据资产的息税前利润;

RNt—预测第t期未采用数据资产的息税前利润。

采用收益法评估数据资产时,可以通过以上四种方法获得收益预测,也可以结合数据资产的实际情况,对上述方法进行调整或者拓展。

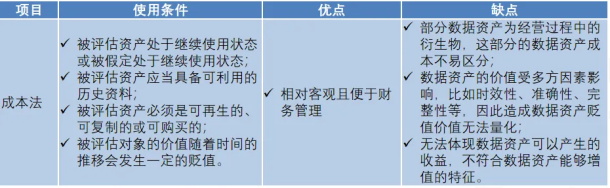

二、成本法

成本法模型的表达式为:

P=C×δ

其中:

P—被评估数据资产价值;

C—数据资产的重置成本,主要包括前期费用、直接成本、间接成本、机会成本和相关税费等。前期费用包括前期规划成本,直接成本包括数据从采集至加工形成资产过程中持续投入的成本,间接成本包括与数据资产直接相关的或者可以进行合理分摊的软硬件采购、基础设施成本及公共管理成本;

δ—价值调整系数。价值调整系数是对数据资产全部投入对应的期望状况与评估基准日数据资产实际状况之间所存在的差异进行调整的系数,例如:对数据资产期望质量与实际质量之间的差异等进行调整的系数。

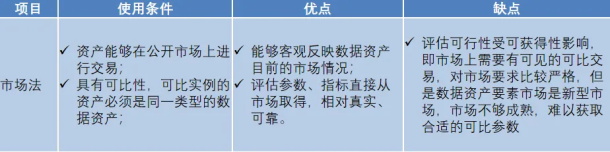

三、市场法

市场法采用分解成数据集后与参照数据集进行对比调整的方式,具体模型如下:

式中:

P——被评估数据资产价值;

n——被评估数据资产所分解成的数据集的个数;

i——被评估数据资产所分解成的数据集的序号;

Qi——参照数据集的价值;

Xi1——质量调整系数;

Xi2——供求调整系数;

Xi3——期日调整系数;

Xi4——容量调整系数;

Xi5——其他调整系数。

天源资产评估有限公司系全国性专业资产评估机构,为企业提供投资并购相关价值评估、商业建模和专业咨询等服务。天源深圳分公司和广州分公司,立足于深圳前海,专注服务大湾区客户,致力于为客户提供全球化、专业化的评估、估值、咨询等服务。

天源深圳团队专注于各金融工具的估值、海内外股权交易价值评估和咨询、IPO上市评估、投融资尽调估值等,我们致力于为客户提供专业、诚信的服务,为客户创造价值。

我们的团队将本着诚信、专业的原则,为您提供全程支持。